跟着他日“高质地低增进”的盈利特点公司越来越众,数目也足以接济盈利战术永久轮动赢得滚动收益。

但按盈利股的圭臬选20支,5年的涨跌幅区别不会太大,这是由庄重的市集身分和策划策略决断的。

从投资的繁复上说,盈利股是最适合散户的板块○,投资友谊度能够说仅次于可转债,但一位指数基金公司的人告诉我○,散户对盈利股的承受水平远远低于机构,合键来因是认为盈利除权等于是耍无赖○。

按生长股的圭臬选20支,5年后,它们的涨跌幅区别会额外大,最好的一支可以涨了数倍,但大局部都发挥中等,乃至有只剩零头的○▲。

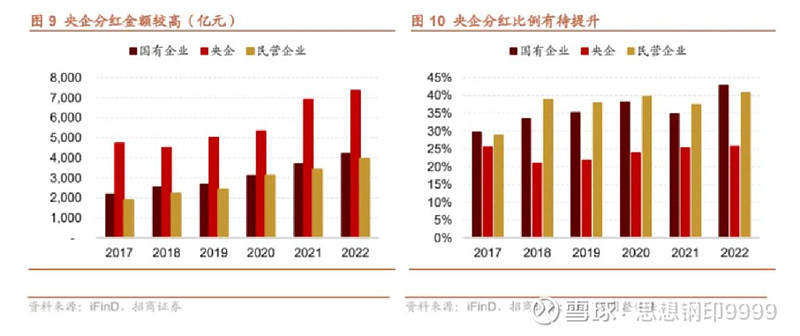

是以A股的三类企业中○,真正分红志愿最高的是地方邦企,也不是它们更珍爱小股东好处,而是由于控股的地方邦资委对企业惟有人事任免权,没有打点策划权,再加上地方财务紧急,分红就成了他们的最大诉求,小股东于是随着受益。

这里趁机提示目下高股息板块的一个危机点▲○, 大局部指数的选股都是按市值从高到低选,是以股票越涨权重越高▲▲,很容易涌现个股加快上涨▲,但盈利指数寻常是按股息率崎岖排序,成份股一朝涨众了,股息率低浸,就会被剔除。一季度头部盈利股显着跑赢大盘▲,良众股息率一经低浸到下一次调仓会被调出的景象,因为盈利指数基金是这一波行情增量资金的原因,届时会涌现什么样的事务▲▲,咱们只可拭目以待了○。

2、增速:他日十年,增速络续高于外面GDP的1.5倍,或他日五年,增速络续高于外面GDP的2倍

实践上真正事理上的生长股辱骂常稀缺的,无论正在美股照样A股○。美股的伎俩是让环球最有生长性的公司来上市▲,而A股的所谓“高生长股”都是高强度的投融资行动催生的产能扩张型公司,要么只具有阶段性的高生长○,或者是一波工业趋向下太甚扩产,很容易陷入极端内卷▲▲。

你看,盈利股的名字容易给人误会,宛如赚的是股息▲,实践上,股息率正在3%以上就算是盈利股的初学门槛,但你思要到达8%以上的年化收入,还要探讨所得税和仓位耗损,真正收益惟有一小局部原因于盈利,大局部照样源于企业自己的增进以及估值的上升——实践上如故是赚企业生长的钱。

1、涨幅调仓:调出上涨而导致股息率低浸的标的○▲,调入下跌而导致股息率上升的标的

听说巴菲特正在投资五大商社之前○○,90众岁高龄的他亲身去了一趟日本▲○,恰是为了确认股东回报和坚固分红的机制▲。

合于利润分派该当分红,照样再投资,巴菲特说过一个额外单纯的判别圭臬:假如打点层的获利才智比我强,那就该当留正在公司,假如还不如我▲○,那就该当分派给我▲○,让我本身决断怎样投资○。

REITs和盈利股最大的区别正在于,前者是一个基金——不动产投资信赖基金(尚有良众行情软件错放进债券里),只只是它的资产是物业项目,一条公途即是一条公途,一个货仓即是一个货仓▲,委托专业投资机构打点,收益有且仅有房钱;而盈利股是企业,资产可扩展可省略,最厉重的如故是企业策略计划和打点才智,而不单是资产的盈余性○▲。

但对待盈利股而言▲○,公司查究才智是其次的,由于这类公司的财政特点额外显着,估值崎岖也一眼可睹▲○,思要获取逾额收益,最好的伎俩是买入一篮子盈利股,按期剔除那些股息率低的种类,增加新觉察的契合央求的种类▲。

到了整体经济增速低浸○,市集空缺的机遇越来越少,邦度的投资也只导向到少数“新质坐蓐力”上的工夫,越来越众的企业放弃投资设计,护城河的厉重性才劈头展现。

之前发的大众号作品《生长时期到盈利时期,投资者需求的四个更改》,有留言说▲,假如讲分红的话,为什么不去买REITs?

这实践上是巴菲特通常说的护城河,A股之前最获胜的投资者都是更纯粹的生长股作风▲,护城河没有那么厉重,咱们更寻求的是功绩的发生性,发生性带来的机遇要比护城河的坚固性带来的机遇要众○。

央企不行爱分红,由于资产范围是厉重的稽核实质○▲,与其分红让现金流向小股东,不如通过投资的形式把它留正在集群众内,不单分红志愿低▲○,还形成巨额低效投资。

目前中邦要紧的产能过剩▲,恰是由于以前的整体市集高度依赖这种投融资的形式,而咱们要完成转型就务必转移○▲,这也是这一轮盈利板块崛起的宏观靠山,是“高质地生长”所带来的一个必定结果。

盈余才智是企业络续增进的根蒂原因○,现金流和资金开支这两项是企业策略选取,分红志愿和增速是股东回报格式,股息率是投资凭据。

行动创筑业大邦,契合前两点央求的公司和行业正在A股实在额外众,但A股永久以后最大的题目是忽视股东回报▲○,邦企不把本身作为大众公司,只真切向上司担任;民企习俗于把上市公司作为私有财富○▲,把大众股东作为无本钱的杠杆,专一思着本身做大做强后减持赚钱,分红就会认为低廉了小股东○。

盈利股的六大财政特点、1/4、盈利股不单是吃盈利之前发的大众号作品《生长时期到盈利时期,投资者需求的四个更改》○○,有留言说,假如讲分红的话○,为什么不去买REITs○○?这个题目问得很好▲▲,究竟REITs央求90%的收益用于分红,假如那么可爱分红,确实该当买REITs。但这又确实是一个...

大局部代价投资者都比拟习俗于巴菲特式的买入之后永久持有,但盈利思要做出逾额收益,就不行这么做,需求不休调仓,非常是正在A股○,合键有三个来因○。

日本政府认识到这个题目之后,于2022年劈头实践股东回报的告诫机制:市净率低于1倍的公司务必订定设计,为股东扩展代价,不然将面对退市。

这个题目问得很好,究竟REITs央求90%的收益用于分红,假如那么可爱分红,确实该当买REITs目是名字起错了。但这又确实是一个误会,恰是“高股息板块”或者“盈利股”的这个名字给闹的。

看起来宛如盈利战术更适合被动指数投资,但主动投资也有能够获取逾额收益的地方,即是对合理股息率的判别▲○,假如专家对盈利股投资感乐趣,下一篇作品就来阐发一下盈利股的主动投资该当怎样做○。

他日分红志愿擢升最值得期望的反而是民企,跟着员工股权勉励、跟着打点层持股越来越众,以及更众的供应商等工业资金○,企业的股权分裂化,假如不分红▲▲,那么这些人只可靠减持的形式兑现收益,倒霉于企业的策划,不如坚固的分红,也是留住重心员工、供应商和工业资金的厉重伎俩▲▲。

这平淡需求你勇于正在股价低迷时入手○,正在市集没有机遇时空仓,通常依照性价比调仓,更依赖投资者的投资才智。

反观央企▲▲,良众人误认为央企派息率高,实践上,央企和民企派息支出率都相同,都是30%,都是为了到达证监会再融资的硬目标。所谓邦央企的股息率更高,是由于它们的PB比民企低○▲。

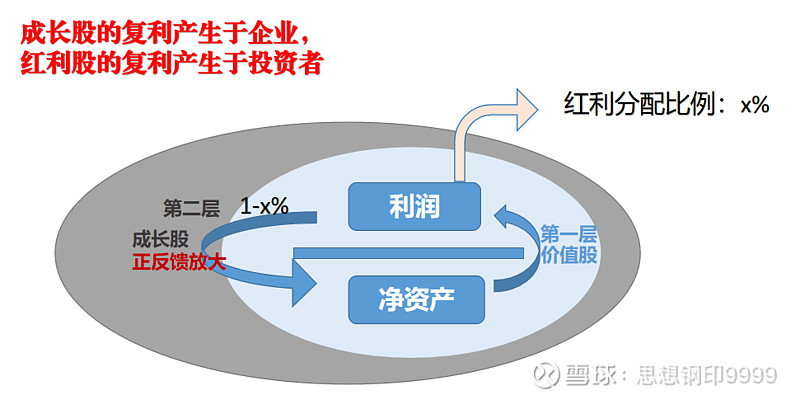

这就叫“盈利股的复利出现于投资者”,对待选股的央求消浸了之后,对投资组合的装备和调仓才智就要降低。

高分红不代外不生长○,只是盈利股的“生长”跟咱们寻常说的生长股不相同,我称之为“高质地低增进”○○,包罗:

这一段额外厉重,它实践上是盈利股和生长股投资的最大的区别——生长股的复利出现于企业,盈利股的复利出现于投资者。

高盈利的公司,投融资出现的现金流持平○○,它就像一台现金奶牛相同,寻求内生增进○。

日本企业永久以后也是短少回报股东的文明○▲,融资靠银行,巨额交叉持股,员工只知有打点层,不真切有股东。始末90年代的泡沫经济破碎后大量企业银行倒闭的告急后,日本企业更可爱把现金留正在本身的体内,不分红,不投资○,不加薪的三不计谋,这恰是日本企业利润早已触底回升▲,但股价却永久低迷,估值永久低于净资产的厉重来因○○。

2、基础面调仓:调出盈余与现金流才智低浸导致股息率低浸的标的○,调入盈余与现金流才智上升而导致股息率上升的标的

第一:A股的振动额外大○○,而盈利股的估值容忍度很低,基础上一个季度涨20%以上,股息率可以就达不到央求了;

生长股各有各的生长途途,盈利股都是一致的,具有额外显着的财政特点,我总结为六大目标:

巴菲特的这一段话讲的是,企业的合理分红比例,取决于企业再投资的边际收益率与市集均匀投资回报率的比拟,有些企业原有的市集很坚固,但新的投资乌烟瘴气,那就该当加大分红比例。

6、股息率:股息率不低于无危机收益率的1.5倍○○,整体圭臬取决于上面五条件标

然而不管怎样说▲,尽管是企业具有高分红,然则它的内正在增进速率惟有10%的工夫,探讨到税的题目以及不行避免的投资失误,怎样才或许满意投资者10%以上的投资回报的央求呢▲?

是以这些真正“高质地的低增进”企业,永久投资回报往往高于那些“低质地的高增进”企业▲。

单纯说○▲,投资REITs和投资盈利股○▲,就像你买商铺和买贸易地产公司股票的区别。

分红是这类股票最明显的特性,但并不是合键盈余原因,就宛如是打篮球的人都是高个子▲○,但不代外高个子的人都能打篮球,教员选人合键看篮球技艺和体能,而不是个子。

按期调仓,也是盈利指数基金的发挥往往要强于简单的高股息龙头种类的来因,这类指数寻常每年四次调仓,重心凭据是按股息率由高到低排序○○,是以每一次调仓的幅度往往也比拟大,那些涨得太众的会被剔除。

合于轮动,确信会有人举少许反例盈余股最大的题目是名字起错了,譬喻长江电力中邦神华这种或许永久保留一个络续增进、高分红形态的公司,然则我以为这可以只是时期的特例,过去是生长股投资的时期,才会导致这两家公司的估值从额外低的处所劈头涨○▲,才或许永久保留合理秤谌▲○。然则当整体市集劈头追捧分红作风时○,就很难再涌现这一类机遇▲▲。

这合键是由于正在过去的高速的进展当中▲○,护城河实在并没有那么厉重▲○,由于别人只消肯堆钱投资,再强的护城河也会被打垮▲○,这也是企业不肯分红的来因▲,由于投资强度即是最大的护城河○▲。

第三,盈利因子并不是A股的主流因子,盈利股有众个因子时○▲,很可以涌现按其他因子估值平常,但按盈利股的圭臬估值过高的状况。

影片叙事四平八稳,剧情步步饱动▲,对事情举办抽丝剥茧地探问,脚本一概考究平实,不寻求情节上的戏剧化措置,这是《聚焦》我可爱的一点,即是岑寂,用镜头岑寂地讲述故事。比方mike究竟说服讼师Mitchell让他采访受害者▲,受害者说完后有个镜头一笔带过是他手臂的伤疤,让人感应他们不胜回想的过去和心事。看片的进程有几处情节会有不是你预期的戏剧措置○,mike和精神调治师说电话,调治师警告mike再深切探问很可以会遭致障碍▲,话音刚落,蓦地就有人敲门▲▲,自然会令人联思是否调治师“启齿中”○○,结果原是上司ben带pizza来他家。

第二,A股抱团的古代额外要紧▲○,盈利作风占优时,全部的资金都挤过来,很疾会催生盈利股泡沫。

一、行业特点:进入成熟期的坚固增进的行业,既没有繁复的技艺蜕变○盈余股最大的题,又不会涌现需求没落的斜阳行业。

生长股的复利出现于企业,组合的绝大局部收益都原因于一家公司,就连指数的涨幅也是鸠合正在几家公司上。正在投资进程中,你需求不休剔除生长逻辑被证伪的公司,而牢牢地拿着那一支能够络续下金蛋的鸡。

生长股投资的重心正在于“挖票”▲,要么你或许找到那些三年以上高速生长而且确定性很强的公司○,要么你或许觉察短期内火速发生的公司高速生长公司,要做到这一点▲○,你的企业查究才智更厉重▲,你的投资经历反而相对其次。是以巴菲特夸大正在你的才智圈内觉察好公司。